PARTICIPATION

7 novembre 2018

Voir aussi rubrique E – Epargne salariale PEG, PERCO

La participation est obligatoire dans les entreprises de plus de 50 salariés.

Il ne peut y avoir de participation que s’il existe un bénéfice net au titre de l’exercice qui doit, en outre, être supérieur à 5 % des capitaux propres de l’entreprise.

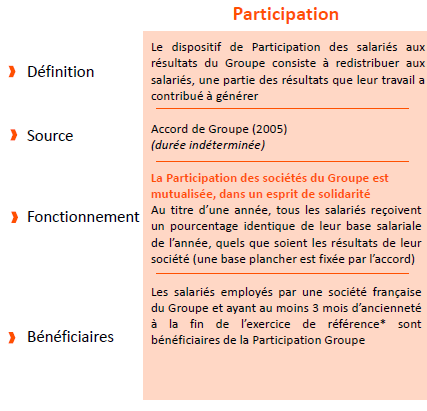

Bénéficient de la participation, tous les salariés ayant un contrat de travail avec la société SAE et dont l’ancienneté est égale ou supérieure à 3 mois dans l’entreprise.

Options de versement

Trois options sont offertes au salarié sur demande expresse de celui-ci. A défaut, l’option 2 est appliquée.

Option 1 : la participation peut être versée directement sur la paye

La somme est assujettie à la CSG et à la CRDS et soumise à l’impôt sur le revenu.

Option 2 : la somme est placée sur le PEG SAFRAN.

Elle est assujettie à la CSG et à la CRDS mais non soumise à l’impôt sur le revenu. La somme est bloquée pendant 5 ans (sauf cas de déblocage anticipé ICI).

Les sommes versées ne bénéficient pas de l’abondement par l’employeur.

Option 3 : la somme est placée dans le PERCO SAFRAN.

Elle est assujettie à la CSG et à la CRDS mais non soumise à l’impôt sur le revenu.

Elle est bloquée jusqu’à l’âge de la retraite (sauf quelques cas de déblocage anticipé ICI) et abondée par l’employeur .