Plan Epargne Retraite COllectif (PERCO)

7 novembre 2018

PERCO : la fiche synthèse de la CFE-CCG (cliquez ICI)

Les Fonds Communs de Placement d’Entreprise (FCPE) du PERCO

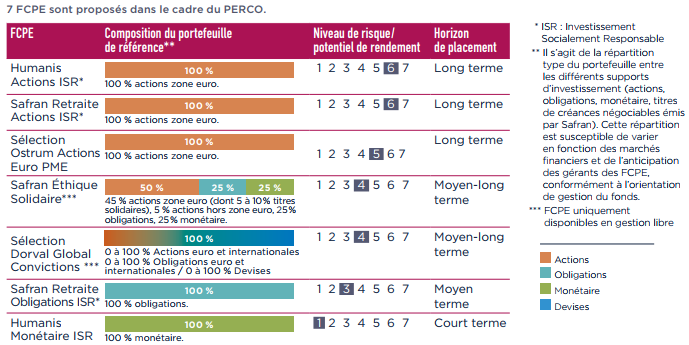

7 FCPE sont proposés dans le cadre du PERCO :

Le fonctionnement et l’alimentation du PERCO

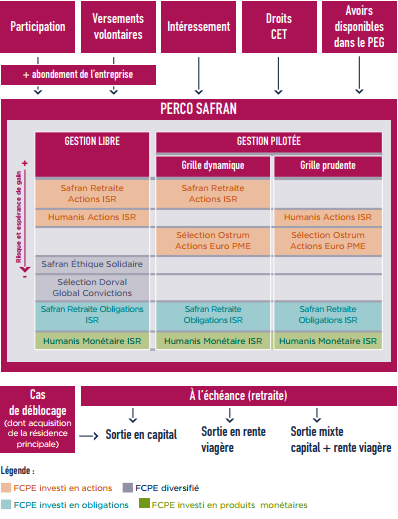

Lors de chacun de vos versements, vous avez le choix entre deux modes de gestion de votre épargne :

- la gestion libre

- ou la gestion pilotée

Vous pouvez panacher entre ces deux modes de gestion (libre/pilotée) et, au sein de la gestion pilotée, entre les deux grilles d’allocation prudente et dynamique.

La gestion libre : Le mode de gestion libre s’adresse principalement aux salariés maîtrisant les mécanismes financiers.

Cette formule vous permet de choisir parmi les 6 fonds proposés, celui ou ceux dans lesquels vous souhaitez placer votre épargne.

Vous pouvez à tout moment et sans aucun frais modifier votre placement initial en effectuant un transfert d’un fonds à un autre.

La gestion pilotée : En choisissant le mode de gestion pilotée, vous déléguez l’affectation de votre épargne.

Lors de votre 1erversement, vous définissez votre date d’échéance (date du départ à la retraite ou de l’acquisition de la résidence principale).

N.B : A défaut, l’échéance retenue sera la date d’un départ à la retraite à 62 ans.

Lors de votre versement, vous choisissez également l’une des deux grilles d’allocation proposées ci-après :

- La grille Prudente

- La grille Dynamique

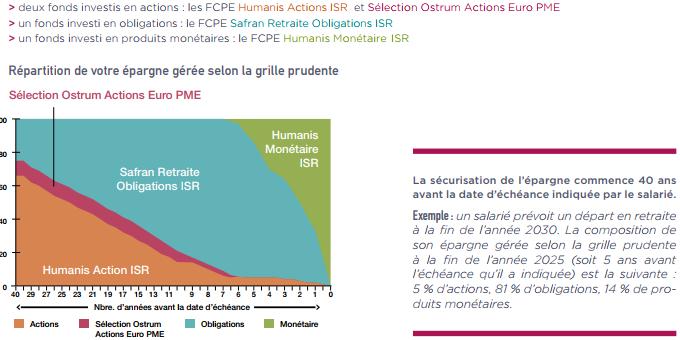

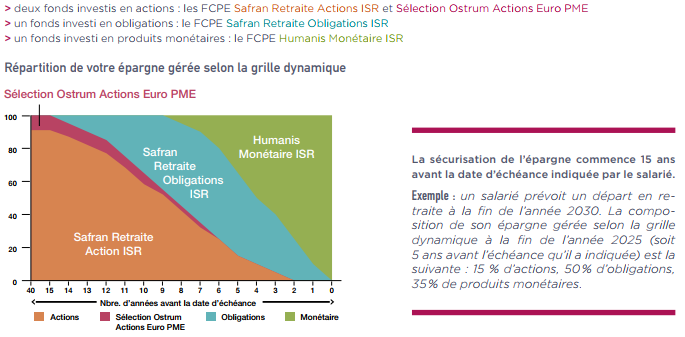

En fonction de la grille retenue et du nombre d’années restant à courir avant l’échéance que vous avez fixée, votre épargne est répartie automatiquement entre 4 fonds (100 % actions, 100 % obligations, 100 % monétaire)

- La répartition de votre épargne entre les 4 fonds est adaptée trimestriellement selon la grille d’allocation choisie (prudente ou dynamique).

- Les investissements en actions sont privilégiés lorsque l’horizon de placement est éloigné afin de bénéficier de la performance à long terme de ces marchés.

- Progressivement, la part d’actions est ensuite réduite au profit d’obligations puis de produits monétaires afin de sécuriser votre épargne à l’approche de l’échéance.

Ainsi, chaque salarié bénéficie de la répartition de son épargne la plus adaptée à sa propre échéance.

Composition et fonctionnement du PERCO

L’alimentation du PERCO

Plafond de versement: Sur une année, le cumul des sommes versées dans le PEG et le PERCO au titre des versements volontaires ne peut excéder 25% de la rémunération annuelle brute de cette même année.

- Participation : bénéficie alors d’un abondement de l’entreprise (voir article ci-après « abondement de l’entreprise)

A défaut de réponse, votre participation est affectée à 50 % dans la grille prudente (l’autre moitié étant versée dans le PEG safran Tréso).

- Versements volontaires : ponctuels ou mensuels, ils bénéficient aussi d’un abondement dans la limite des plafonds d’abondement annuels.

- Intéressement : tout ou partie de la prime d’intéressement. Contrairement au PEG, les sommes versées au titre de l’intéressement dans le PERCO ne bénéficient pas de l’abondement de l’entreprise.

Les sources d’alimentation spécifiques au PERCO

Le transfert de vos avoirs devenus disponibles dans l’un des FCPE du PEG Safran.

Le transfert de tout ou partie de vos droits détenus sur votre Compte Épargne Temps (CET) – (Voir aussi rubrique C – CET)

- Au cours d’une campagne mise en œuvre au 2èmetrimestre chaque année, vous avez la possibilité de transférer vos jours de repos placés sur votre CET (hors 5èmesemaine de congés) vers le PERCO dans des conditions sociales et fiscales avantageuses, dans la limite de 10 jours par an.

- Les droits CET que vous transférez sur votre PERCO sont exonérés d’impôt sur le revenu et de cotisations de sécurité sociale salariales à l’exception de la CSG et CRDS.

L’abondement de l’entreprise

L’abondement annuel est déterminé en fonction du montant de vos versements éligibles.

Le plafond d’abondement est de 800 € bruts par an, par salarié.

L’abondement maxi passera en 2019 à 900 € brut par an, par salarié.

Il est atteint à partir d’un versement de 1300 €.

En 2019, il sera atteint à partir d’un montant de 1500 €.

L’entreprise verse un taux d’abondement selon votre versement soit :

- De 0 à 300 € versés : 100 % d’abondement (soit 500 € bruts)

- De 300 à 3300 € versés : 50 % d’abondement (soit 1500 € bruts)

Quand l’abondement est-il versé ?

L’abondement est calculé et investi :

- Le dernier jour ouvré de Décembre (pour les versements réalisés au cours du 2ndsemestre)

Pour bénéficier de cet abondement au titre de l’année N, le versement doit avoir été effectué avant le 15 Décembre de l’année N.

Abondement spécifique pour les salariés seniors

Au titre des 2 années civiles précédant le départ en retraite, le salarié a la possibilité de bénéficier d’un abondement PERCO spécifique :

- les versements volontaires et la participation investie dans le PERCO seront abondés à hauteur de 150 % dans la limite de 1 700 € par année.

- pour en bénéficier, les salariés concernés doivent prendre, et au plus tard le 15 novembrede l’année N, l’engagement de liquider leur retraite avant la fin de l’année civile N+1.

Exemple: Si vous indiquez au plus tard le 15 novembre 2018 à votre service RH que vous souhaitez liquider votre retraite en 2019, vous pourrez bénéficier de cet abondement spécifique de 1 700 € par an en 2018 et en 2019.

Les modifications de choix de placement (arbitrages)

Les choix de placement peuvent être modifiés à tout moment et sans frais afin de transférer tout ou partie des avoirs entre les différents FCPE du PERCO et/ou de basculer d’une grille de pilotage à l’autre les avoirs détenus.

Les modes de sortie du PERCO

Les sommes épargnées peuvent être récupérées soit lors du départ en retraite, soit ultérieurement.

Il existe 2 modes de sortie du PERCO :

- Sous forme de capital :

Une sortie en capital permet de disposer immédiatement de tout ou partie de l’épargne, après prélèvements sociaux sur les plus-values.

Il est possible de récupérer le capital en une ou plusieurs fois.

- Sous forme de rente viagère :

La sortie en rente viagère permet de percevoir des versements réguliers à vie.

Le capital est transféré à l’assureur retenu pour la gestion des rentes du PERCO, Arial CNP Assurances (Groupe AG2R La Mondiale), après prélèvements sociaux sur les plus-values, et est converti en rente.

Des simulateurs sont à disposition sur le site : https://clients.retraite.ag2rlamondiale.fr

La rente est partiellement soumise à l’impôt sur le revenu sur une fraction qui dépend de l’âge auquel est perçu le premier versement :

- 70 % du montant de la rente si l’âge du salarié est de moins de 50 ans ;

- 50 % du montant de la rente si l’âge se situe entre 50 et 59 ans inclus ;

- 40 % du montant de la rente si l’âge se situe entre 60 et 69 ans inclus ;

- 30 % du montant de la rente si lâge se situe au-delà de 69 ans.

Selon l’option de sortie choisie, plusieurs options de rente seront proposées:

- l’option réversion pour faire bénéficier le conjoint (suite à décès), de tout ou partie de la rente

- l’option garantie décès pour faire bénéficier la personne de son choix, d’un capital garanti ;

- l’option garantie dépendance pour bénéficier d’une rente supplémentaire en cas de perte d’autonomie ;

- l’option annuités garanties pour bénéficier d’un nombre déterminé d’annuités (10 ans ou 15 ans) ;

- l’option rente majorée pour bénéficier d’une majoration de 10 % de la rente pendant les 10 premières années de versement.